Офіси Києва спорожніли: рівень вакантності сягнув рекордно високого показника – понад 20%.

Орендні ставки в бізнес-центрах Києва впали на 30% порівняно з довоєнними, зниження ціни триває.

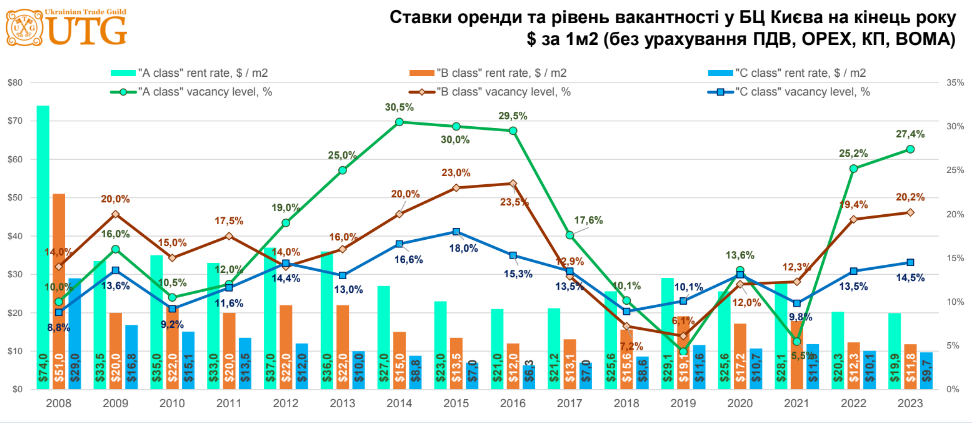

За даними компанії UTG, до падіння цін у офісах призвів відтік орендарів. У січні 2022 оренда за 1 кв. м в класі “А” коштувала $28,1 за кв.м, у класі “В” = $17,9, у класі “С” = $11,9 (без урахування ПДВ, OPEX, КП, BOMA). Та в IV кварталі 2023-го, за даними UTG, ставки зменшились мінімум на 30%: клас “А” – $19,9, клас “В” – $11,8, клас “С” – $9,7.

“Ми не бачимо позитивних трендів. З огляду на зростання вартості енергоносіїв, подорожчання комунальних платежів, а з ними й OPEX (зокрема, через зростання вакантності та розподілу експлуатаційних платежів на меншу кількість операторів) навантаження на орендарів і далі збільшуватиметься, а ставки оренди в найближчій перспективі продовжать своє подальше зниження”, – пояснив керівник департаменту юридичного консалтингу UTG Костянтин Олійник.

Рівень вакантності у Києві сягнув рекордно високого показника – понад 20%. Середньозважена вакантність у бізнес-центрах Києва у 2023 році склаладає: “А” = 27,4% (в кінці 2021 р. – 5,5%), “В” = 20,2% (12,3%), “С” = 14,5% (10%).

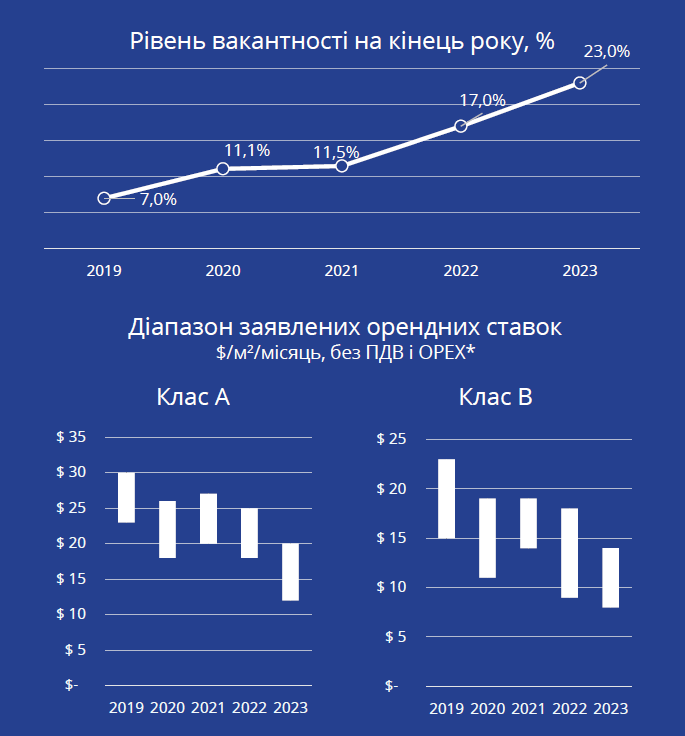

У 2023 році рівень вакантності встановив новий історичний максимум для ринку, сягнувши 22-23% (порівняно з попередніми максимумами близько 17% у 2015 та 2022 роках). В офісних будівлях класу В вакантність була вищою, ніж в офісних будівлях класу А. Водночас фактичний рівень вакантності може бути ще вищим завдяки обсягу приміщень, що здають в суборенду.

Попит орендарів переважно зосереджений на приміщеннях з щонайменше базовим ремонтом, розповіли Delo.ua в компанії Colliers Ukraine.

“Орендна активність залишається відносно низькою, особливо щодо нових переїздів. Попит орендарів здебільшого зосереджений на корисних площах з принаймні базовим ремонтом, інтерес до приміщень у стані shell&core мінімальний. Розуміючи цей факт, деякі девелопери інвестують більше коштів в облаштування та меблювання приміщень”, – зазначають аналітики.

Орендарі та орендодавці продовжують переговори щодо реструктуризації та збалансування умов оренди відповідно до мінливих ринкових умов. Управління будівлями, де вдалося зберегти відносно високий рівень заповнюваності завдяки стимулюючим заходам та модернізації інфраструктури, демонструє стабільні та передбачувані грошові потоки для акціонерів.

ІТ-індустрія, яка довгий час була основним рушієм попиту на офісні приміщення, переосмислює свою стратегію, оптимізуючи використання офісних площ та/або домовляючись про покращення умов оренди.

Наявність засобів безпеки (обладнані бомбосховища, резервне живлення, опалення та надійний високошвидкісний інтернет) залишається важливим фактором для орендарів під час вибору будівель.

“Прайм орендна ставка стабілізувалася на рівні $20 за кв.м на місяць, знизившись з початку року на 5%. Верхня межа діапазону орендних ставок на офіси класу “А” знизилася в середньому на 7%, коливаючись в межах $18-$24/кв.м/міс., у той час як для інших об’єктів спостерігалося зниження верхньої межі діапазону приблизно на 11%, до $8-$16 за кв. м”, – зазначили в коментарі Delo.ua аналітики в CBRE.

В компанії також додали, що за умови, якщо економічна та безпекова ситуація не погіршаться, орендні ставки залишатимуться загалом стабільними, та у менш якісних об’єктах можливе подальше зниження орендних ставок.