Офисы Киева опустели: уровень вакантности достиг рекордно высокого показателя – более 20%.

Арендные ставки в бизнес-центрах Киева упали на 30% по сравнению с довоенными, снижение цен продолжается.

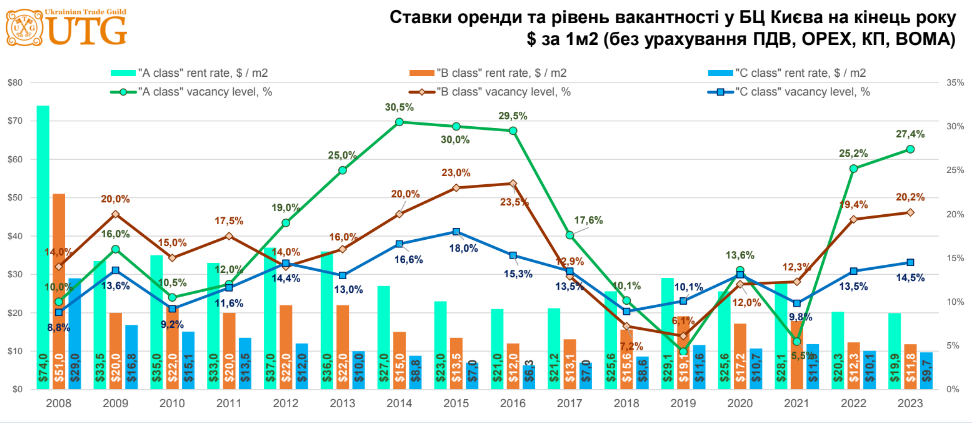

По данным компании UTG, к падению цен в столичных офисах привел отток арендаторов. В январе 2022 года аренда за 1 кв. м в классе “А” стоила $28,1 за кв.м, в классе “В” = $17,9, в классе “С” = $11,9 (без учета НДС, OPEX, КП, BOMA). Но в IV квартале 2023-го, по данным UTG, ставки снизились минимум на 30%: класс “А” – $19,9, класс “В” – $11,8, класс “С” – $9,7.

“Мы не видим положительных трендов. Учитывая рост стоимости энергоносителей, удорожание коммунальных платежей, а с ними и OPEX (в частности, из-за роста вакантности и распределения эксплуатационных платежей на меньшее количество операторов) нагрузка на арендаторов и дальше будет увеличиваться, а ставки аренды в ближайшей перспективе продолжат свое дальнейшее снижение”, – объяснил руководитель департамента юридического консалтинга UTG Константин Олейник.

Уровень вакантности в Киеве достиг рекордно высокого показателя – более 20%. Средневзвешенная вакантность в бизнес-центрах Киева в 2023 году составляет: “А” = 27,4% (в конце 2021 г. – 5,5%), “В” = 20,2% (12,3%), “С” = 14,5% (10%).

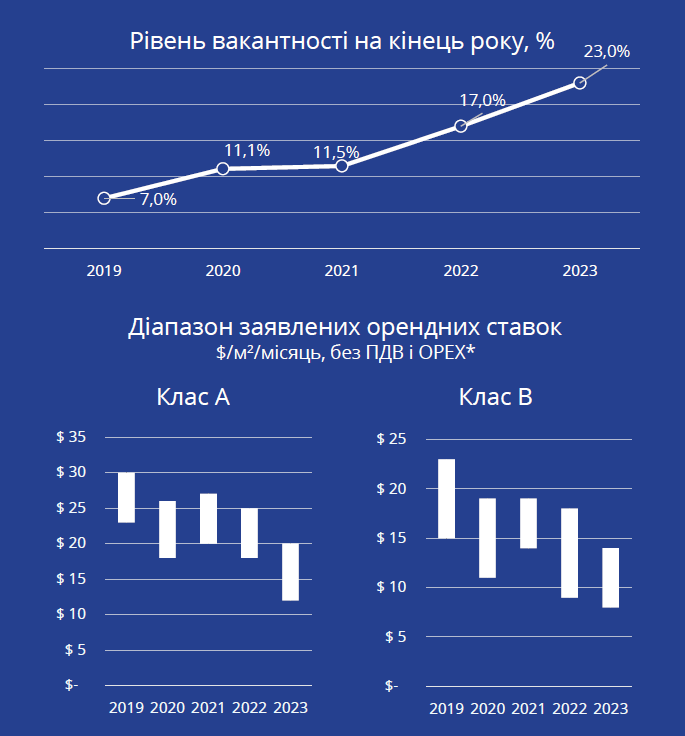

В 2023 году уровень вакантности установил новый исторический максимум для рынка, достигнув 22-23% (по сравнению с предыдущими максимумами около 17% в 2015 и 2022 годах). В офисных зданиях класса В вакантность была выше, чем в офисных зданиях класса А. В то же время фактический уровень вакантности может быть еще выше благодаря объему сдающихся в субаренду помещений.

Спрос арендаторов в основном сосредоточен на помещениях с минимум базовым ремонтом, рассказали Delo.ua в компании Colliers Ukraine.

“Арендная активность остается относительно низкой, особенно по новым переездам. Спрос арендаторов в основном сосредоточен на полезных площадях с по крайней мере базовым ремонтом, интерес к помещениям в состоянии shell&core минимален. Понимая этот факт, некоторые девелоперы инвестируют больше средств в обустройство и меблировку помещений”, – замечает аналитики.

Арендаторы и арендодатели продолжают переговоры по реструктуризации и сбалансированию условий аренды в соответствии с изменяющимися рыночными условиями. Управление зданиями, где удалось сохранить относительно высокий уровень заполняемости благодаря стимулирующим мерам и модернизации инфраструктуры, демонстрирует стабильные и предполагаемые потоки денежных средств для акционеров.

ИТ-индустрия, долгое время являвшаяся основным двигателем спроса на офисные помещения, переосмысливает свою стратегию, оптимизируя использование офисных площадей и/или договариваясь об улучшении условий аренды.

Наличие средств безопасности (оборудованные бомбоубежища, резервное питание, отопление и надежный высокоскоростной интернет) остается важным фактором для арендаторов при выборе зданий.

“Прайм арендная ставка стабилизировалась на уровне $20 за кв.м в месяц, снизившись с начала года на 5%. Верхний предел диапазона арендных ставок на офисы класса “А” снизился в среднем на 7%, колеблясь в пределах $18-$24/кв. м/мес., в то время как для других объектов наблюдалось снижение верхнего предела диапазона примерно на 11%, до $8-$16 за кв. м”, – отметили в комментарии Delo.ua аналитики в CBRE.

В компании также добавили, что при условии, если экономическая и безопасность не ухудшатся, арендные ставки будут оставаться в целом стабильными, и в менее качественных объектах возможно дальнейшее снижение арендных ставок.