Рынок платного спутникового телевидения Украины не дает скучать ни его участникам, ни журналистам. Несмотря на падение показателей, появляются новые игроки, например, компания Eutelsat. Оператор и ранее присутствовал в Украине (со спутника Eutalsat 36B вещают некоторые российские каналы), но не проводил активную политику. За последний год сменились владельцы платформ платного спутникового телевидения: Медиа Группа Украина приобрела Xtra TV, а 1+1 Media находится в процессе приобретения Viasat Ukraine.

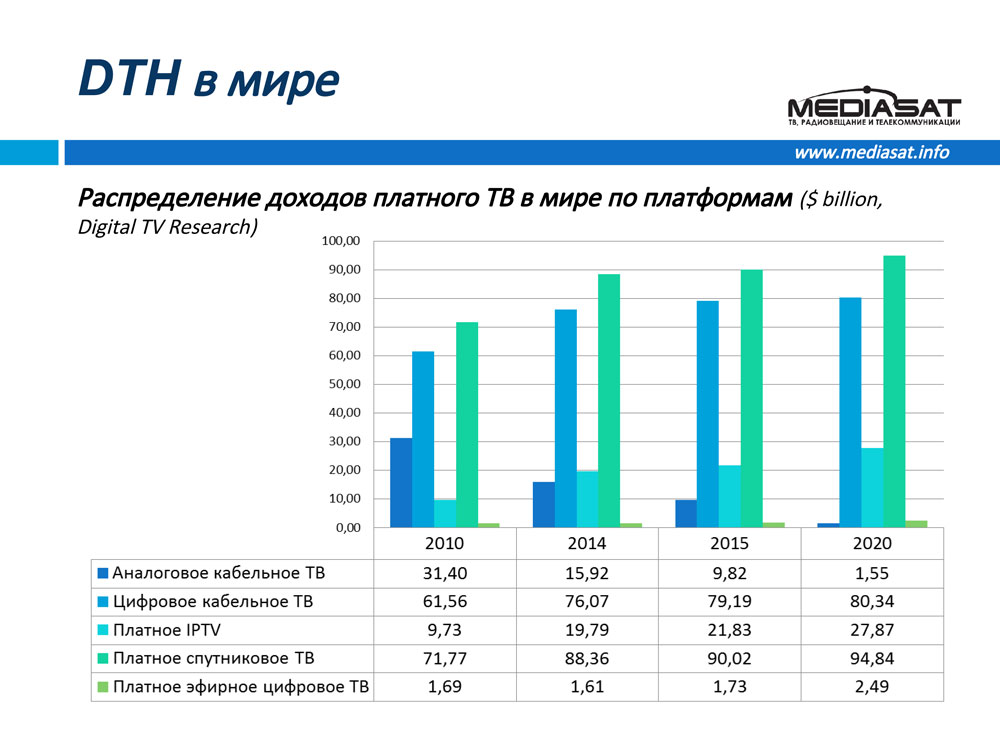

Тем временем, в мире все спокойно. Как и в предыдущие годы наблюдается медленный стабильный рост показателей спутникового телевидения. Согласно исследованиям Digital TV Research, прогнозы для спутникового телевидения оптимистичны, особенно в контексте того, что рост доходов платного ТВ в целом и спутникового в частности замедляется (при росте числа абонентов) из-за снижения ARPU. В 2014 году доля спутникового ТВ в доходах операторов платного телевидения составила 46%. В этом же году доля доходов в сегменте спутникового ТВ впервые превысила долю доходов в сегменте кабельного. А в 2020 году ожидается рост доходов спутникового сегмента до 94,84 млн. дол. В 2020 году количество спутниковых домохозяйств вырастет до 271 миллиона (192 миллиона в конце 2013 года и 143 миллиона в конце 2010 года).

Рост основных показателей происходит за счет рынков Азии. В Европе рост будет проходить медленнее.

Рынок спутникового ТВ в Украине обладает рядом особенностей. До 2015 года здесь, как и во всем мире, наблюдался медленный стабильный рост сегмента. Согласно данным компании Expert&Consulting, в 2012 было около 240 тыс. пользователей, в 2013 – 350 тыс., а в 2014 – 382 тыс. В 2014 году темпы прироста абонентов по сравнению с прошлым годом снизились. В 2015 году из-за политических событий, потери абонентов в Крыму и на Востоке Украины, а также прекращения существования спутниковой платформы Лыбидь ТВ и смены владельца Xtra TV количество абонентов резко снизилось до 190 тыс. За год наблюдается отрицательная динамика — более 40%.

Аналогичные изменения произошли и в доходах: доля платного спутникового ТВ со второго квартала 2012 до второго квартала 2013 выросла примерно на 1,4% и составила чуть более 5%. В 2014 достигла 6% (динамика за год – 20%). А в 2015 доля уменьшилась почти на 2%.

Рост доходов пропорционален росту количества абонентов (чуть менее чем в 1,5 раза), соответственно происходит не за счет увеличения ARPU — эта тенденция наблюдалась до 2015 года.

Многие пробовали построить выгодный бизнес на украинском спутниковом рынке: НТВ Плюс Украина существует с 2005 года, Поверхность ТВ – апрель 2008 — 2010 год, Viasat Ukraine – с апреля 2008, Digital Fly Ukraine (MyTV) – 2009 — декабрь 2010, Xtra TV – сентябрь 2011 — май 2015 (далее — новый владелец и резапуск). Последняя показала самые быстрые темпы роста абонентской базы и удачную маркетинговую политику без привязки к оборудованию. Сейчас основным козырем платформы является эксклюзивная трансляция каналов Футбол 1 и Футбол 2.

Платформы использовали разные модели, но все они работали малоэффективно, платформы либо закрывались, либо были не очень прибыльными. Маркетологи пробовали играть с ценами. Например, НТВ Плюс Украина установили рекордно низкие цены – 5 грн. в месяц, но даже это не помогло привлечь абонентов.

Стратегию лоукост использовал еще один оператор, Лыбидь ТВ, просуществовавший с 2012 по апрель 2014 года. Платформа позиционировала себя как «народный оператор», предоставляя небольшое количество каналов за минимальную цену.

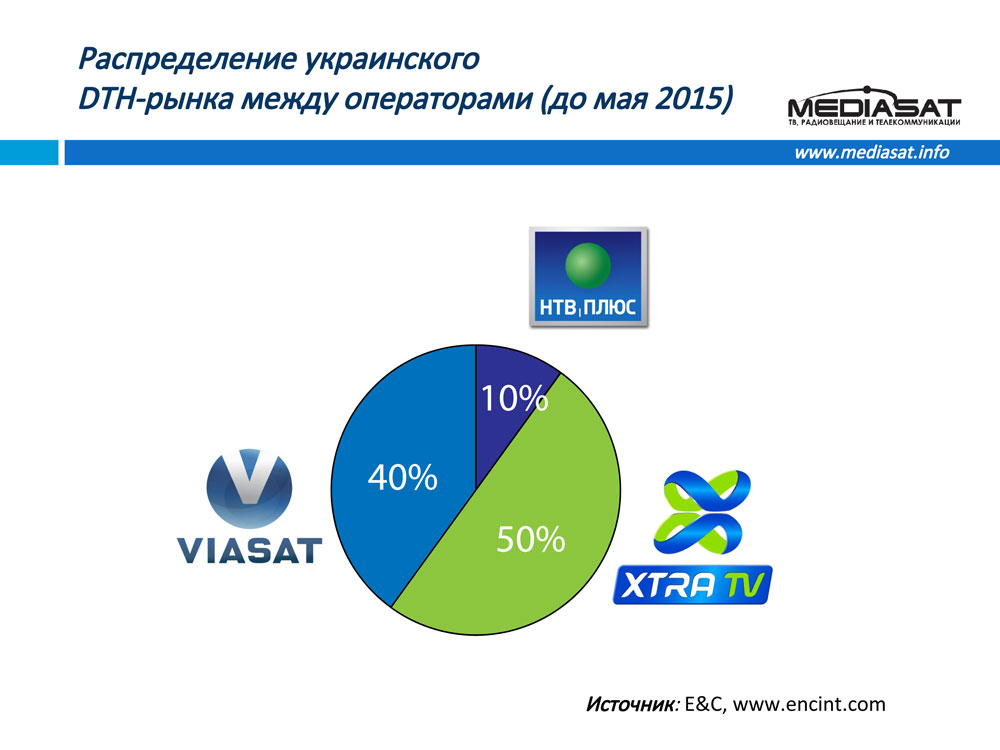

Последние несколько лет рынок фактически поделен между двумя операторами, Xtra TV и Viasat. По сравнению с прошлыми годами выросла доля на рынке НТВ-Плюс Украина, с 5% до 10%. Это связано не с ростом количества абонентов НТВ-Плюс, а с оттоком клиентов у конкурентов.

Согласно приблизительным оценкам Expert & Consulting, динамика количества абонентов платных спутниковых платформ следующая:

- НТВ-Плюс Украина сохраняет относительную стабильность — 15-20 тыс. абонентов;

- Viasat Ukraine в 2014 году — 110тыс., а в конце 2015 — 50 тыс. абонентов;

- Xtra TV — количество абонентов сократилось до 60-70 тыс. на конец 2015 года, в то время как в 2014 году их было около 115 тыс.

Бизнес модели

Если разные бизнес модели на рынке не работают, значит, дело не только в них, но и в неблагоприятной ситуации на рынке. На первый взгляд, обстоятельства не способствуют успешному бизнесу в сфере спутникового ТВ. Однако есть и факторы, которые вселяют надежду. Возможен значительный рост рынка за счет FTA зрителей и пользователей пиратских ресурсов – ниша потребителей, которые могут стать источником монетизации. Необходимое для этого условие — кодирование каналов, вещающих в открытом доступе. Еще в 2013 году медиа группы озвучили намерение кодировать FTA, но пока не очень продвинулись в этом направлении. Необходимость соблюдать информбезопасность, в свою очередь, не способствует снятию кодировки.

Операторы с разной технологией вещания оказались не равны перед законом: УПУ не распространяется на спутниковое вещание, тс одной стороны, трудности кабельных операторов – на руку спутниковым. С другой — отмена УПУ, о которой тоже давно говорят, позволит закодировать большинство каналов и будет способствовать развитию платного ТВ в целом.

Цифровизация эфирного телевидения поспособствует росту спутникового, ведь многие зрители, вместо покупки цифрового ресивера предпочтут потратить атитнемного больше и приобрести комплект для спутникового приема. Зрителями эфира останется только неплатежеспособное население, которое привыкло к бесплатному телесмотрению. Об этом говорит и европейский опыт: при переходе на “цифру” увеличивалась доля супутникового типа приема сигнала в среднем на 5-7 %, согласно данным Médiamétrie / Eurodata TV Worldwide.

Основным и постоянным препятствием на пути платного ТВ, «хронической болезнью» и постоянным фоном, остается пиратство, неплатежеспособность населения, падение гривны и т.д. В таких условиях перед участниками рынка (или желающими ими стать) стоит задача максимально использовать благоприятствующие факторы и тщательно продумать бизнес модель платформы спутникового ТВ.

Автор: Ирина Сахно

Источник: mediasat.info