Украинцы все чаще берут микрокредиты, в первую очередь на базовые потребности для жизни. За 2023 год граждане подписали в 1,5 раза больше договоров, чем в 2022 году, однако значительно меньше, чем в 2021 году. Также существенно увеличился общий размер задолженности по микрозаймам. Подробнее о ситуации на рынке рассмотрим далее.

Сначала напомним, что микрофинансовая организация — это небанковское учреждение, которое обычно выдает займы небольшого объема на короткий срок (в среднем 10-20 суток), реже предлагает другие услуги, такие как страхование, хранение средств и тому подобное. Сегодня большинство МФО предлагают кредиты онлайн, однако наличные займы также остаются достаточно актуальными.

Согласно результатам социологического исследования «Потребительское микрокредитование в Украине во время военного положения», проведенного в конце 2023 — начале 2024 года Ассоциацией украинских банков, исследовательской компанией «Рисерч.Юэй» и Институтом социологии НАН Украины, услугами микрофинансовых организаций (МФО) пользуются почти 13% взрослого населения Украины. С начала полномасштабного вторжения спрос на микрокредиты существенно вырос, подавляющее количество потребителей берут займы, чтобы «дожить до зарплаты».

Детальный обзор рынка МФО

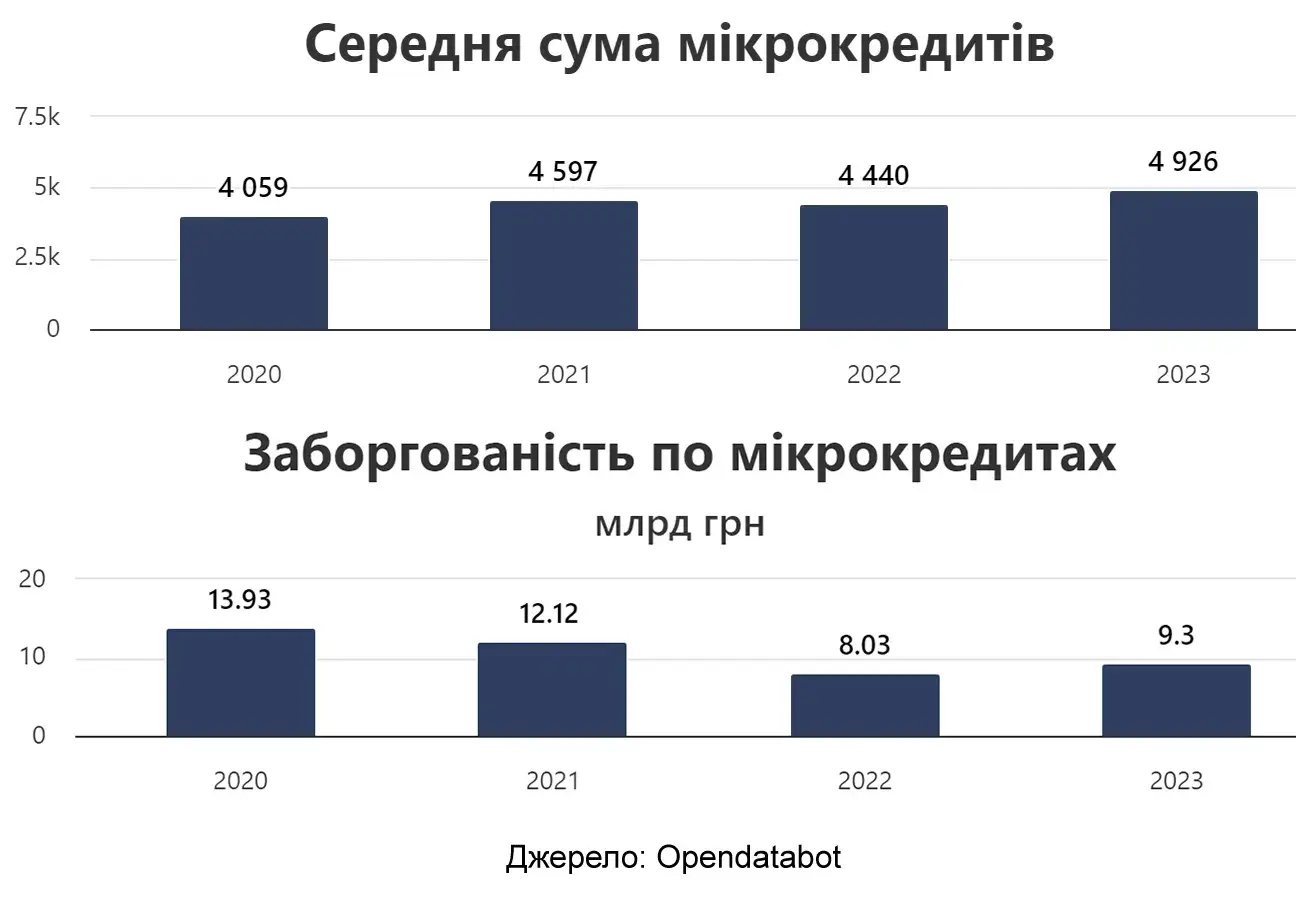

В 2023 году заключено 8,24 млн договоров по микрокредитам на общую сумму 40,62 млрд грн. Суммы и количество микрозаймов постоянно растут, однако все еще меньше показателей накануне полномасштабного вторжения. По словам аналитиков, утверждать о существенном падении доходов украинцев с начала полномасштабной войны рано. Несмотря на рост в 1,5 раза за год, количество микрозаймов все еще составляет более половины от объемов 2021 года.

В среднем за 2023 год украинцы брали около 700 тыс. микрокредитов в месяц. Средняя сумма микрокредита составляла 4 926 грн, что на 7% больше, чем в 2021 году. Задолженность украинцев по микрокредитам за последний год выросла на 16% и составляет 9,3 млрд грн. Если в течение 2022 года задолженность уменьшалась ежеквартально и достигла наименьшего показателя — 8,03 млрд грн по состоянию на 1 января 2023 года, то в течение трех кварталов 2023 года она каждого квартала росла и только в конце года уменьшилась — на 144 млн грн.

В целом банковскими кредитными предложениями пользуются около 70% населения, а среди пользователей МФО эта доля существенно больше и составляет почти 90%. Самые популярные — «Кредитные средства на банковской карте» и «Рассрочка».

Подавляющее большинство пользователей использует кредитные средства, чтобы удовлетворить ежедневные потребности: в целом по рынку — 55%, среди пользователей МФО — 64%. Около половины (48%) пользователей МФО отмечают, что потребность в кредитных средствах существенно возросла во время военного положения. 23% опрошенных пользователей МФО утверждают, что такая необходимость появилась впервые во время военного положения (в целом на рынке — 16% опрошенных отметили то же самое). Лишь 3% опрошенных ответили, что совсем отказались от оформления микрокредитов.

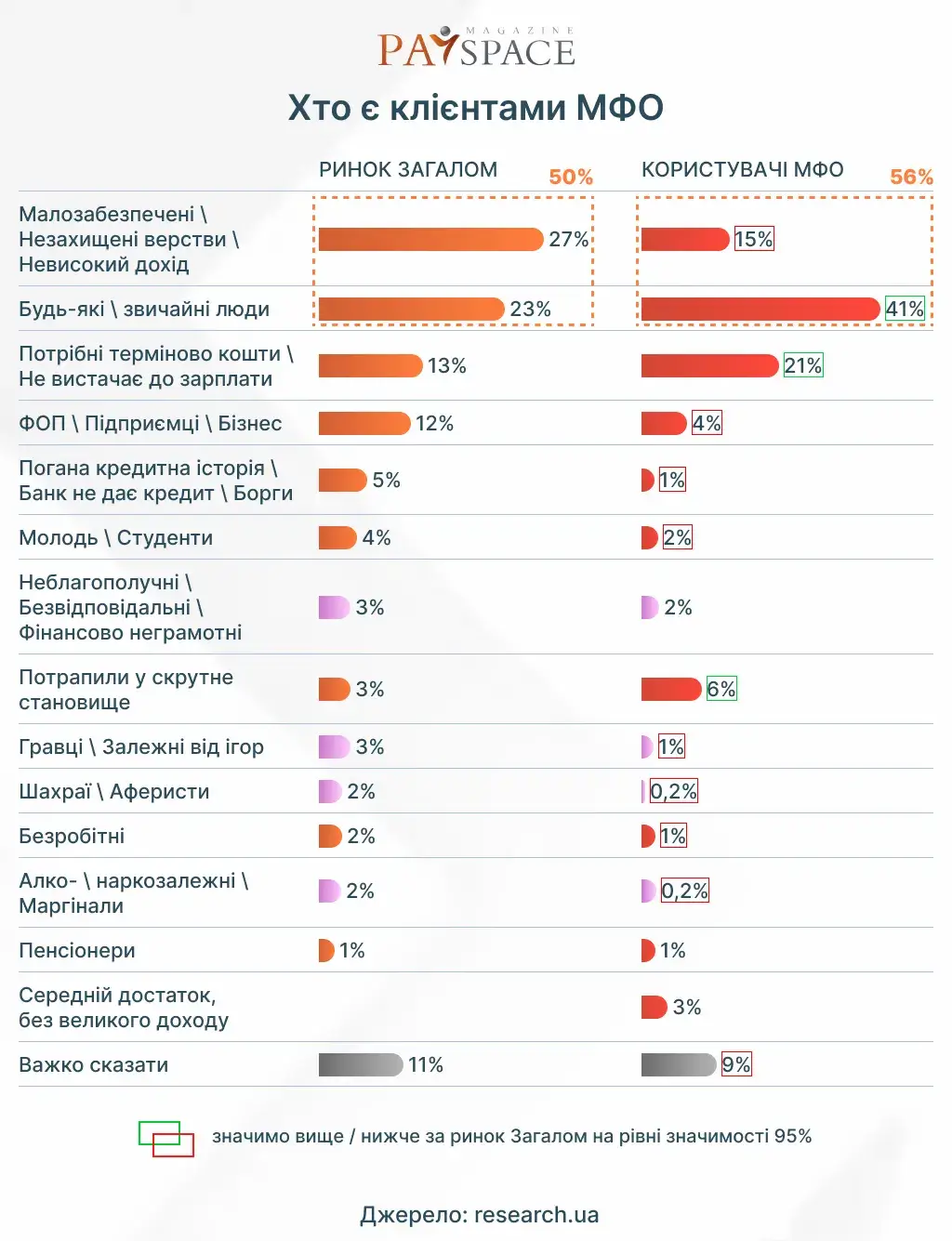

Обобщенный образ клиента МФО — обычный гражданин с невысоким доходом, или человек, который срочно нуждается в средствах. Очень незначительная часть опрошенных считает, что услугами микрофинансовых организаций пользуются маргиналы, мошенники или зависимые люди.

По мнению опрошенных, за кредитами в МФО (а не в банки) люди обращаются потому, что это быстрее, проще и не требует дополнительных сложных проверок. Даже люди с плохим кредитным рейтингом могут получить деньги.

Подавляющее большинство пользователей МФО берут микрокредиты, чтобы «дожить до зарплаты» (67%). Это значительно выше цифры, которая фиксировалась до полномасштабной войны (42%). До 24 февраля 2022 года в 2 раза больше людей брали деньги на отдых или отпуск. Около трети отмечают, что вообще не пользовались кредитными предложениями до 2022 года.

Доля заемщиков, которые берут кредит с целью обеспечения ежедневных потребностей в ожидании следующей зарплаты, увеличилась с 42% (до 2022 года) до 67%, свидетельствуют результаты социологического исследования влияния войны на микрокредитование в Украине по заказу Ассоциации украинских банков (АУБ).

Вторым по популярности целевым назначением кредита является оплата лечения или покупки медикаментов — 31% (+16 процентных пунктов (п.п.) к показателям до 2022 года). Третье место заняли расходы на ремонт жилья и автомобиля — 19% (+7 п.п.).

Вслед за ними самыми популярными причинами оформления микрозаймов оказались платежи по коммунальным услугам — 17% (+8 п.п.), покупка одежды и обуви — 15% (+7 п.п.).

Потребности по большинству других статей увеличились или остались на прежнем уровне, тогда как частота оформления микрокредита с целью отпуска упала сразу вдвое — с 10% к 2022 году до 5%.

Чаще всего микрокредиты люди берут один-два раза в месяц, или даже чаще. 46% респондентов говорят, что во время военного положения стали обращаться за кредитами чаще и 13% взяли впервые кредит именно во время полномасштабной войны.

Интересно, что в ночное время люди за микрокредитами почти не обращаются (лишь 2% опрошенных). При этом даже среди этих 2% деньги берутся на ежедневные нужды.

60% опрошенных имеют от одного до трех активных микрокредитов и 70% пользуется услугами 1-3 МФО. Главная причина этого — острая нехватка денег (61%). То есть сумма одного кредита, чаще всего, слишком мала, чтобы покрыть все необходимые расходы.

Среди самых частых причин выбора именно микрофинансовых организаций, а не банков, пользователи отмечают: «скорость оформления кредита», «возможность оформления кредита онлайн» и «мгновенный перевод денег».

Основные факторы выбора МФО — процентная ставка, максимальный размер кредита и график платежей. После полномасштабного вторжения только 20% пользователей изменили факторы выбора поставщика микрокредитов и в основном это касается размера процентной ставки.

Около 30% опрошенных не видят никаких рисков в получении микрокредита. Другие же потребители среди самых больших рисков называют неспособность вовремя вернуть долг, а также повышение процентов в случае просрочки. 40% респондентов погашали кредит с опозданием. Из них более 40% просто заплатили больше, а 30% были вынуждены договариваться с МФО о пролонгации или других уступках.

Около 80% опрошенных согласны с утверждением, что электронный кредитный договор обладает такой же юридической силой, как и бумажный. Почти 70% отметили, что узнать условия, на которых выдается кредит, достаточно просто, а также эти условия расписаны понятно.

Значительная доля клиентов МФО довольны сервисами (83% полностью или скорее довольны). Около 75% людей готовы рекомендовать микрофинансовые учреждения, где чаще всего получают кредиты.

Что касается улучшения услуг МФО, потребители в первую очередь предлагают снизить процентную ставку (54%), а также хотят видеть больше скидок, бонусов и акций (11%). Еще важным является период кредита — 6% опрошенных были бы рады, чтобы его увеличили. Только 8% респондентов полностью удовлетворены сервисами микрофинансовых учреждений. Еще 12% не смогли ничего предложить для улучшения работы МФО.

Микрокредитные предложения в корне изменили способ доступа людей к финансовым ресурсам. Они позволяют заемщикам получать деньги на счет в течение нескольких минут без долгой бумажной волокиты и лишних проблем. Это обуславливает высокую популярность МФО среди украинцев.