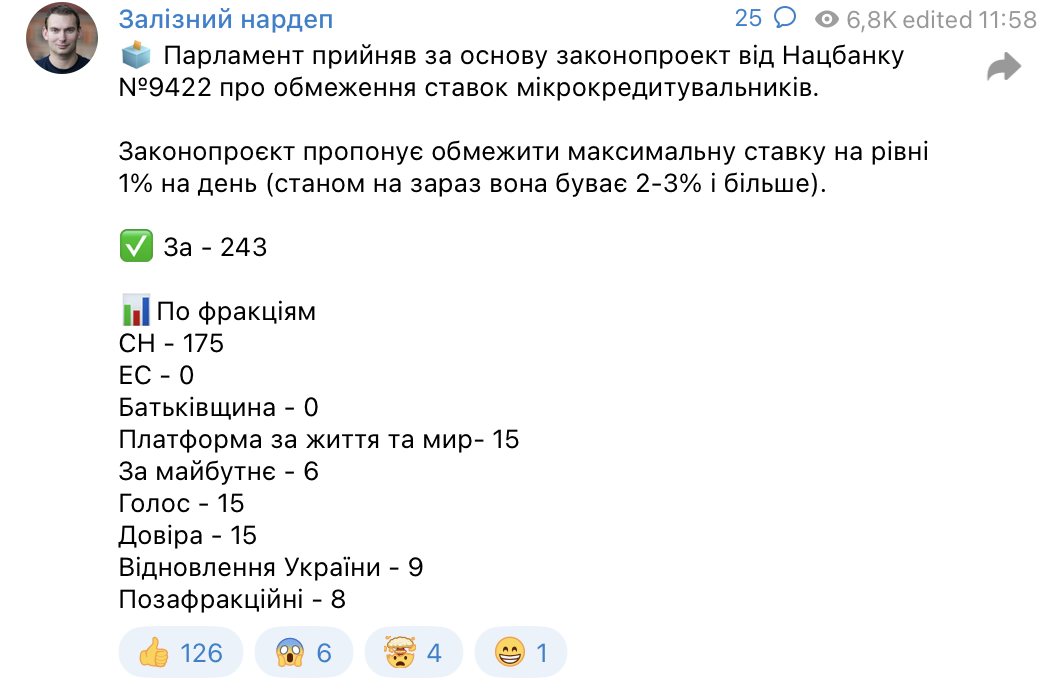

Верховная Рада приняла в первом чтении законопроект № 9422 об ограничении ставок микрокредиторов.

Об этом сообщил нардеп Ярослав Железняк у себя в Telegram.

«Законопроект предлагает ограничить максимальную ставку на уровне 1% в день. По состоянию на сейчас она бывает 2-3% и более», — отметил он.

Ярослав Железняк у себя в Telegram

Национальный банк Украины рассматривает возможность установления лимитов на процентные ставки, снижения эксцессивной долговой нагрузки на отдельных клиентов, а также введения дополнительных штрафных мер за невыполнение установленных нормативов.

Согласно данным от Нацбанка, из 144 микрофинансовых организаций (МФО), действовавших на рынке до начала военных действий, на данный момент функционирует 98.

Несмотря на уменьшение числа фирм, предоставляющих микрокредиты (до 25 000 грн), количество таких кредитов продолжает расти из квартала в квартал. Тем не менее, средняя сумма займа немного снижается.

За первое полугодие 2023 года, украинцы оформили более 3,8 миллиона микрозаймов на сумму 18,4 млрд гривен, согласно данным от Опендатабот.

Спендатабот

Для сравнения, в течение всего 2022 года, сумма микрокредитов составляла 23,9 млрд гривен. Общая сумма задолженности перед МФО уже достигла 8,9 млрд гривен.

В среднем, каждый месяц украинцы оформляют 650 000 микрозаймов, что почти на полтора раза больше, чем в 2022 году. По состоянию на 1 июля 2023 задолженность перед МФО составляет 8,9 миллиарда гривен. Это на 1,7 раза меньше, чем год назад, когда сумма долга составляла 14,9 миллиарда, и на 22% меньше по сравнению с концом первого полугодия 2022 года (11,4 миллиарда гривен).

Отметим, что нестабильная экономическая ситуация, усугубленная карантинными ограничениями, заставляет многих украинцев обращаться к микрокредитам как к возможности быстро заработать средства. Рекламные промо-акции, доступность кредитования онлайн и обещание быстрого кредитования без проверки доходов побуждают людей к таким финансовым решениям.

Слишком часто заемщики не обращают должного внимания на условия кредитов, которые могут включать дополнительные комиссии, штрафы за просрочку и высокие процентные ставки. Это может привести к существенному увеличению финансового бремени и затягиванию в долговую ловушку.