По мере увеличения доли возобновляемых источников в энергетическом миксе страны растет и потребность в системах накопления и хранения электрической энергии. Системный оператор (НАК “Укрэнерго”) оценивает потребность в таких мощностях в 1000 МВт. Частные компании планируют до конца 2024 г. ввести в эксплуатацию 52 МВт. Развитие сектора сдерживают военные риски, технические и регуляторные ограничения.

Недавно НКРЭКУ утвердила Отчет по оценке соответствия (достаточности) генерирующих мощностей, разработанный НЭК “Укрэнерго”. Документ охватывает сценарную оценку прогнозных балансов мощности в объединенной энергосистеме (ОЭС) Украины на краткосрочную, среднесрочную и долгосрочную перспективу с учетом, в частности, структурных, экономических, рыночных, экологических условий, мер по управлению спросом и энергоэффективности.

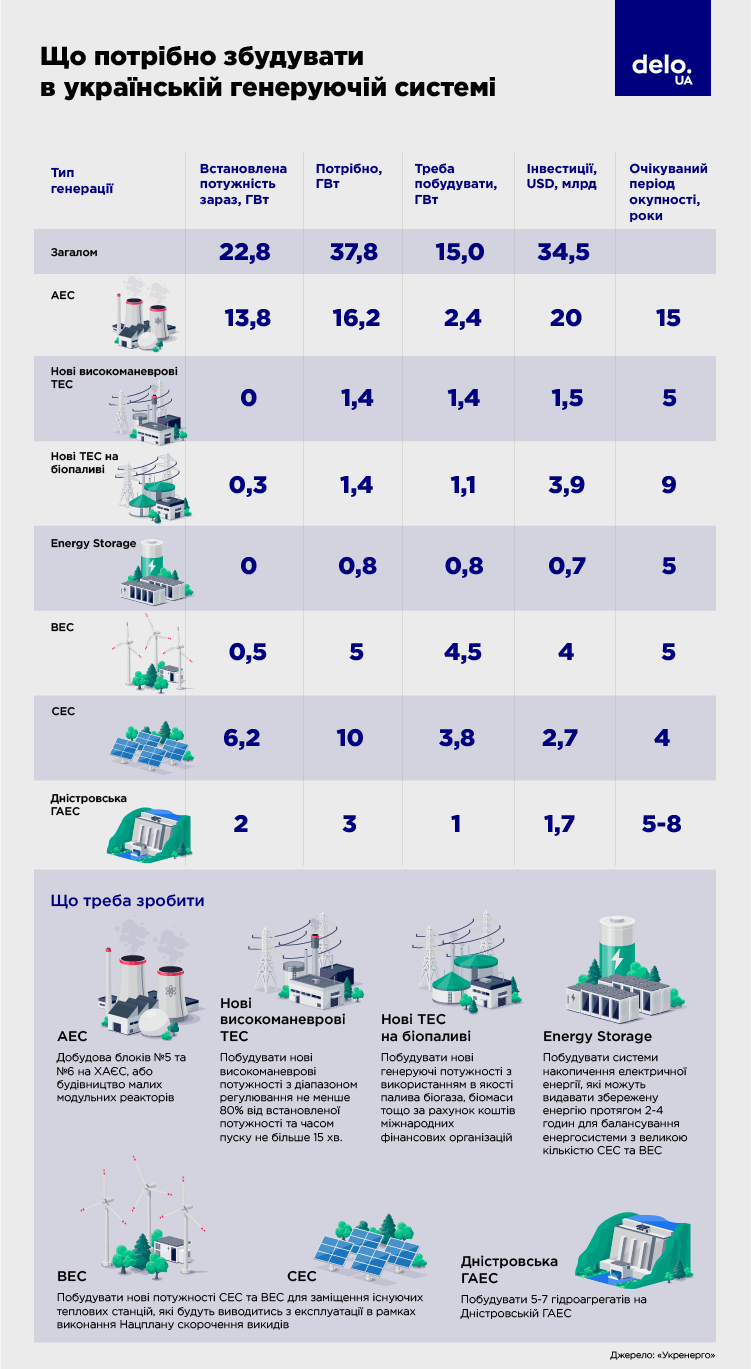

Хотя сам отчет должен быть опубликован только после упразднения военного положения в Украине, некоторые его параметры уже известны. По утверждению системного оператора, развитие энергосистемы должно быть направлено на развитие углеродно-нейтральных мощностей и для обеспечения самых дешевых и самых экологических энергомиксов. В общей сложности, по расчетам “Укрэнерго”, для дальнейшего развития отечественной энергосистемы в течение следующих 10 лет необходимо построить более 10 ГВт новых мощностей. Кроме почти 8 ГВт ветровой и солнечной генерации система нуждаетмя в высокоманевровых мощностях для балансировки – до 1,5 ГВт газовых пикеров, до 1,5 ГВт тепловых электростанций на биотопливе, около 1 ГВт систем накопления энергии.

С увеличением в энергетическом миксе части энергии из возобновляемых источников возрастает потребность в балансирующих мощностях для компенсации суточных и сезонных перепадов. Поэтому именно в балансирующие мощности необходимо привлекать частные инвестиции, считает советник председателя правления НЭК “Укрэнерго” Максим Зорин. Такую оценку он дал в ходе мероприятия “Установки хранения энергии в энергосистеме Украины. Состояние и перспективы развития”.

По словам Максима Зорина, сейчас известно о строительстве установок накопления энергии мощностью 200 МВт, которым занимается “Укргидроэнерго”, а также инициативах от частных компаний на 400 МВт хранящих мощностей.

“Существует потребность в распределенном размещении установок по хранению энергии по всей территории Украины. Такое расположение было бы оптимальным с точки зрения затрат на развитие электрических сетей для присоединения, а также учитывало бы потребности регионального характера относительно надежной эксплуатации отдельных регионов с точки зрения режимов работы электрических сетей”.

Кто первый?

До конца 2024 года в Украине должно заработать несколько установок по хранению энергии. Например, группа компаний KNESS, разрабатывающая технологии и реализующая проекты возобновляемой и традиционной электроэнергетики, имеет в текущем девелопменте 7 проектов энергонакопителей общей мощностью около 200 МВт. Все они рассчитаны на рынок вспомогательных услуг с последующим переходом на балансирующий рынок.

“Сейчас мы инвестируем собственные деньги в пилотный проект строительства энергонакопителя сертифицированной мощностью 12 МВт. Он будет построен на основе наших контейнеров и мы планируем ввести его в эксплуатацию до конца этого года. А наш первый тестовый мегаватт будет выведен на рынок вспомогательных услуг, мы надеемся, уже этой весной”.

Одна из компаний Группы KNESS – “Будпауэр” – в 2023 году получила первую лицензию на осуществление хозяйственной деятельности по хранению энергии на установку мощностью 1 МВт. Установка полностью разработана, разработана и изготовлена в Украине.

Проектирование собственной системы накопления электроэнергии совместно с Iknet приступил и к концерну “Галнефтегаз” (сеть АЗК OKKO).

“Мы проектируем энергонакопитель мощностью 20 МВт. До конца года планируем ввести в эксплуатацию первую такую установку, если, конечно, коррективы не вынесут военные действия и проблемы с поставками”.

Он пояснил, что рынок топлива, на котором работает OKKO, естественно трансформируется в электроэнергетический рынок. Потому его компания приняла стратегическое решение инвестировать в энергетический рынок.

“Мы не знали, сколько технических проблем, нюансов и вопросов неготовности украинского кодекса систем передачи и некоторых нормативных документов нас ожидает”, – поделился Коненко.

Кроме систем хранения энергии “на продажу”, строятся и системы хранения “для себя”. К примеру, МХП завершает инсталляцию системы мощностью 20 МВт.

“Мы хотим стать энергетически независимой и карбононейтральной компанией, а также минимизировать свои коммуникации с государственными институтами”.

Он рассказал, что крупный бизнес нуждается в удешевлении потребляемых для производства энергоресурсов, а также в уменьшении своего карбонового следа. Для достижения этой цели компания реализует несколько проектов по ВИЭ, а также устанавливает систему хранения энергии.

Дальние перспективы и близкие ограничения

Участники рынка полагают, что тема развития энергонакопителей крайне актуальна, поскольку рынку не хватает гибкости. С увеличением в балансе части солнца и ветра дефицит на рынке дополнительных услуг растет. Услуга хранения энергии способна в известной степени удовлетворить потребности рынка и имеет преимущества перед обычной генерацией. Во-первых, получить необходимые мегаватты можно за секунды, а во-вторых – энергонакопители способны предоставлять услуги непрерывно, они не зависят от генерации и от режимов производства электроэнергии.

“Энергонакопители требует относительно низких капитальных затрат по сравнению с генерацией и позволяет гибкое развертывание и децентрализацию. А кроме того, энергонакопители могут предоставлять резервы синтетической генерации. Это важно, поскольку увеличение ВИЭ уменьшает естественную инерцию системы, поэтому это будет весомый вызов в будущем”, – заметил Евгений Дидченко.

Он считает, что с развитием долгосрочного хранения электроэнергии УЗ смогут выполнять роль маневровой генерации. Однако технологии долгосрочного хранения еще в стадии разработки. Так что потребность в таких энергонакопителях появится, когда доля ВИЭ будет превышать 50% от общего баланса.

Но этим дальним перспективам мешают существующие сейчас ограничения. На первый взгляд, рынок накопителей действительно может казаться привлекательным: что может быть проще, чем установить такой storage один раз, и получать доходы. Срок окупаемости инвестиций, по оценкам “Укрэнерго”, составляет всего три года, персоналу на обслуживание практически не требуется, конкуренции на рынке почти нет. Но почему ее нет?

“Лучшая метафора для этого рынка – это пластиковый мальчик, которого мы видим на дорогах у пешеходных переходов. Он уже несколько лет пытается перейти дорогу, но за это время не сделал ни шагу вперед”.

Сейчас перейти дорогу пластиковому мальчику, по мнению Вадима Уткина, мешает Постановление НКРЭКУ №1958. Она зафиксировала цены на вспомогательные услуги до окончания военного положения.

“Военное состояние, например, в Южной Корее уже 30 лет. Так что мы еще 30 лет будем иметь цену 1339 грн? Мне кажется, так на этот рынок никто не придет”, – считает представитель ДТЭК.

С ним согласен и Евгений Дидченко.

“Регулятору нужно было бы придерживаться действующей методики при установлении предельных цен на дополнительные услуги, поскольку предельные цены уже второй год зависли на уровне 2022 года. Цена сегодня почти вдвое меньше, чем должна быть”, – отметил он.

Препятствие для развития рынка энергонакопителей создают сложности с присоединением к электросетям, поскольку применяются подходы, привычные для традиционной генерации.

Не менее важны и проблемы с привлечением капитала для финансирования проектов. Поэтому компании, которые инвестируют в энергонакопители подчеркивают необходимость изменения правил игры. Например, на введении системы долгосрочных аукционов на закупку вспомогательных услуг. А также на важность разработки механизмов государственных гарантий по кредитам на установки энергонакопления, компенсации части процентов или стоимости страхования от военных рисков.